Tel:021-37195298

不动产(房产)征收制度系列问题探讨|

01、相关规定

《国有土地上房屋征收与补偿条例》(以下简称《条例》)第十五条规定:房屋征收部门应当对房屋征收范围内房屋的权属、区位、用途、建筑面积等情况组织调查登记,被征收人应当予以配合。调查结果应当在房屋征收范围内向被征收人公布。

《上海市国有土地上房屋征收与补偿实施细则》(以下简称《细则》)第十三条规定:房屋征收部门应当对房屋征收范围内房屋的权属、区位、用途、建筑面积等情况组织调查登记,被征收人、公有房屋承租人应当予以配合。调查结果应当在房屋征收范围内向被征收人、公有房屋承租人公布。第十四条规定:区(县)人民政府应当组织有关行政管理部门依法对征收范围内未经登记的建筑进行调查、认定和处理;对认定为合法建筑和未超过批准期限的临时建筑的,房屋征收部门应当给予补偿;对认定为违法建筑和超过批准期限的临时建筑的,不予补偿。

《条例》和《细则》仅对国有土地上被征收房屋的建筑面积的调查登记进行了规定,但对被征收房屋的建筑面积的认定并未作出明确的规定。在上海市,对被征收房屋的建筑面积的认定,系按上海市住房保障和房屋管理局《关于贯彻执行<上海市国有土地上房屋征收与补偿实施细则>若干具体问题的意见》(沪房管规范征[2012]9号;以下简称《意见》)执行。

《意见》第六条第一款规定:对于已经登记的房屋,其建筑面积,一般以房地产权证书和房地产登记簿的记载为准;房地产权证书和房地产登记簿的记载不一致的,除有证据证明房地产登记簿确有错误外,以房地产登记簿为准。对于未经登记的房屋,以相关批准文件记载的建筑面积为准,实际建筑面积小于相关批准文件记载的建筑面积的,以实际建筑面积为准。相关批准文件未记载建筑面积,或者虽无批准文件但有相关材料证明在1981年以前已经建造并用于居住的房屋,以房屋行政管理部门认定的房屋调查机构实地丈量的建筑面积为准。

02、解读

由上述规定,在征收过程中对于被征收房屋的建筑面积的认定,一般遵循以下原则:

(1)由房屋征收部门依职权调查登记并按调查结果确定被征收房屋建筑面积。

在征收过程中,对被征收房屋包括建筑面积在内的情况进行调查登记是房屋征收部门的一项行政职权。调查结果应当在房屋征收范围内向被征收人公布。房屋征收部门实施补偿时应当按照调查结果确认被征收房屋的建筑面积。

(2)具体认定被征收房屋建筑面积时区分以下情形认定:

其一,对于已经登记的房屋,其建筑面积,一般以房地产权证书和房地产登记簿的记载为准;两者不一致时,除有证据证明房地产登记簿确有错误外,按房地产登记簿的记载认定被征收房屋的建筑面积。其二,对于未经登记的房屋,以相关批准文件记载的建筑面积为准,实际建筑面积小于相关批准文件记载的建筑面积的,以实际建筑面积为准。相关批准文件未记载建筑面积的,以房屋行政管理部门认定的房屋调查机构实地丈量的建筑面积为准。其三,对于未经登记亦无相关批准文件的房屋,如有相关材料证明在1981年以前已经建造并用于居住的房屋,可以认定为合法建筑,其建筑面积以房屋行政管理部门认定的房屋调查机构实地丈量的建筑面积为准。其四,上述三种情形以外的其他房屋,不得被认定为合法建筑,其建筑面积亦不得按合法建筑面积给予补偿。

03、疑难问题

由于《条例》、《细则》未对被征收房屋建筑面积的认定进行明确的规定,房屋征收部门因而在具体实施征收工作过程中适用上海市房屋行政管理部门颁布有关国有土地上房屋征收的规范性文件或被征收房屋所在区县的政策性文件认定被征收房屋的建筑面积,而实际工作开展中有一些被征收房屋特别是旧城区改建中的旧式里弄因建造时间久远且历经变迁以及内部结构的特异等造成对其建筑面积认定上的难度,亦易引发争议。

(1)承租公有居住房屋建筑面积如何认定?

《上海市房屋租赁条例》第十一条规定:(第一款)房屋租赁的当事人应当订立书面租赁合同;(第二款)市房屋行政管理部门应当会同有关部门制订房屋租赁合同的示范文本,供租赁当事人参照使用;其中,公有居住房屋的租赁,可以使用市房屋行政管理部门统一印制的租用公房凭证。

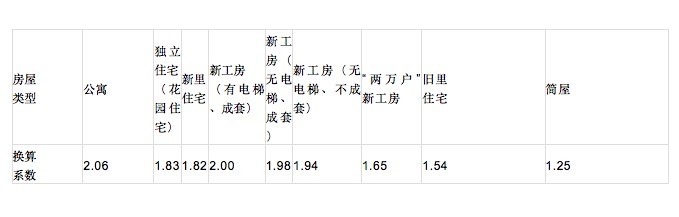

《意见》第六条第二款规定:承租的公有非居住房屋,以房屋租赁合同记载的建筑面积为准。承租的公有居住房屋,以租用公房凭证所记载的建筑面积为准;租用公房凭证记载的是居住面积的,按下表所列的换算系数计算建筑面积:

根据上述规定,承租人承租公有居住房屋,一般通过签订房屋租赁合同或租用公房凭证两种形式取得公有居住房屋的承租权。因此,在确定被征收的承租公有居住房屋的建筑面积时一般需要区分两种形式来具体认定:其一,如以签订房屋租赁合同形式承租公有居住房屋的,房屋建筑面积以以租赁合同约定的建筑面积为准;其二,如以租用公房凭证承租公有居住房屋,则应根据租用公房凭证记载的是建筑面积还是居住面积来认定房屋的建筑面积(如记载的是建筑面积则以该建筑面积为准,如记载的是居住面积,应根据房屋类型将居住面积换算为建筑面积)。

另外,根据《上海市住房保障和房屋管理局关于进一步规范本市房屋征收补偿工作的通知》(沪房管征[2014]243号;以下简称《通知》)的相关规定,被征收公有居住房屋,按租用公房凭证记载的独用居住部位的面积(使用面积)作为换算建筑面积的基数。厨房(灶间)、备餐室、厕浴室、壁橱、箱子间、走道、晒台、阳台、天井、楼梯间等部位的面积不得作为换算建筑面积的基数,但单独调配作为居住部位使用的除外。(2)被征收房屋的阁楼应否认定建筑面积?

实务中,很多旧里住宅往往都有阁楼,有的阁楼在房地产权证上没有登记,也有的阁楼在房地产权证里被“附记”。被征收人、公有房屋承租人也往往会主张阁楼的建筑面积并因而发生争议。那么,被征收房屋的阁楼是否应认定建筑面积呢?对此,《条例》与《细则》均未规定。

《意见》第六条第三款规定:2001年11月1日前租用公房凭证中已有记载、用于居住并已计算收取租金的阁楼,高度在1.2米至1.7米(含1.7米)的部分,按照实际居住面积的1/2及上款规定的换算系数计算建筑面积;1.7米以上的部分,按照实际居住面积及上款规定的换算系数计算建筑面积。其他情形的阁楼,不计算建筑面积。

《通知》第一条第一款第(二)项规定:已经登记的房屋,以房地产权证记载的建筑面积为准。私房中的阁楼(包括房地产权证“附记”部分的阁楼),不予认定建筑面积。

我们认为,根据上述规定,除2001年11月1日前租用公房凭证中已有记载、用于居住并已计算收取租金并符合《意见》第六条第三款规定高度的阁楼计算建筑面积外,其他情形的阁楼包括私房的阁楼甚至是房地产权证“附记”的阁楼,均不计算建筑面积。上海市高级人民法院“(2018)沪行终405号”行政裁定书亦明确认定房地产权证“附记”的阁楼不计算建筑面积,可见上述规范性文件的规定亦得到了司法裁判的认可。

(3)被征收房屋的空地和院落应否认定建筑面积或土地使用权面积?

实务中,有一些被征收房屋附有空地或院落,因而也经常发生被征收人主张空地和院落的补偿引发的争议。对此,《条例》和《细则》亦未作出规定。

《最高人民法院关于征收国有土地上房屋时是否应当对被征收人未经登记的空地和院落予以补偿的答复》([2012]行他字第16号)明确答复如下:国有土地上房屋征收补偿中,应将当事人合法享有国有土地使用权的院落、空地面积纳入评估范围,按照征收时的房地产市场价格,一并予以征收补偿。

我们认为,根据上述司法解释及相关法律法规之规定,被征收房屋的院落如有建筑物,该建筑物应否计算建筑面积仍应以其为合法建筑为前提,空地和无建筑物的院落应否认定其土地使用权面积,仍应以被征收人合法享有国有土地使用权为前提。实务中,当事人主张空地和院落的补偿但其未合法享有空地和院落的国有土地使用权的,其主张请求应非合法。

(4)被征收房屋的搭建部位应否认定建筑面积?

实务中,很多被征收人因各种原因对被征收房屋进行了搭建,在征收补偿实施过程中,前述被征收人一般都会提出要求认定前述搭建部位的建筑面积并给与补偿。《条例》和《细则》亦无明确规定。

《通知》第一条第一款规定:(三)未经登记的房屋,有房屋建造批准文件但未记载建筑面积的,以房屋行政管理部门认定的房屋调查机构实地丈量建筑面积为准,超出房屋建造批准范围的搭建部位不予认定建筑面积。(四)未经登记的房屋,无批准文件的不予认定建筑面积,但有相关材料证明在1981年以前建造、并用于居住的房屋,以房屋行政管理部门认定的房屋调查机构实地丈量的建筑面积为准,1981年以后改扩建增加的部位不予认定建筑面积。相关材料指房管历史资料、地籍图、街道(乡镇)出具的证明等。已经登记的房屋,在房地产权证记载以外的搭建面积,不予认定建筑面积。该条第二款进一步规定:上述规定不予认定建筑面积的部分,可给予建筑物残值补偿,但经认定为违法建筑的不予补偿。

我们认为,根据上述规定,除房地产权证或房地产登记簿记载的搭建部位、经合法批准的搭建部位以及1981年前的搭建部位外,被征收房屋的其他搭建部位均不予认定建筑面积。关于前述不予认定建筑面积的搭建部位,除被认定为违法建筑情形外可以给予建筑物残值补偿。实务中,被征收人往往会主张“搭建部位未被城乡规划行政部门或城市管理行政部门认定为违法建筑并拆除因而不应在征收程序中认定为违法建筑”,并进而主张搭建部位的补偿。我们认为,根据《条例》第十五条、《细则》第十三条、第十四条之规定,对被征收房屋的调查登记系房屋征收部门的行政职权。对已经登记的被征收房屋,房屋征收部门可以直接认定被征收房屋的建筑面积;对于未经登记的建筑,在区(县)人民政府应当组织有关行政管理部门依法进行调查、认定和处理后,房屋征收部门依法可根据前述调查、认定的结果决定是否给予补偿以及根据《条例》、《细则》等与征收相关的法律法规拆除被征收房屋,故前述实施征收工作的程序显非城乡规划行政部门或城市管理行政部门依据《城乡规划法》、《上海市城乡规划条例》、《上海市拆除违法建筑若干规定》等相关法律法规之规定实施拆违工作的程序,故被征收人的前述主张依法似难成立。

笔者:高兴发 奉贤区律师|声明:图文转载于网络,版权归原作者所有,仅供学习参考之用,禁止用于商业用途,如有异议,请联系。

相关资料

- 律所名称:上海美谷律师事务所

- 电话号码:021-37195298

- 邮箱地址:lawyer@meiguls.com

- 联系地址: 中国上海奉贤区望园路1698弄5号楼